皆さんは、子どもへお小遣い、あげていますか?

また、これからあげようかと考えておられますか?

すでに、お小遣いをあげている方は、

『何のため』にあげていますか?

私には現在、年中・年長の子がいますが、以下の文献を参考にしながらお小遣いをあげています。その大きな目的は、

子が成人までに、お金を管理する力を高め

経済的に自立し、豊かな人生を送るため

お小遣いこそ、

💰稼ぐ力

💰貯める力

💰使う力

💰守る力

💰増やす力

を高めるための、最強のツールだと思います。

「マネートラブル」(大きな失敗)に巻き込まれる多くは成人になりたての頃です。

この頃に、お金に関する5つの力が不十分なためです💧

このように、いきなり大人扱いされ、お金も管理しなければならない状況を本書では

『18歳ギャップ』と呼んでいます。

日本の学校では、お金に関する5つの力はほとんど教えられません。

だからこそお小遣いを活用して、

大きな失敗をする前に

小さな失敗や成功体験を積み重ね

ご家庭でお金に関する5つの力を高めていきましょう💰

子どもへお小遣いをあげるときのお悩みTOP3について、

以下の本を参考にしながら、FP・簿記資格もちの特別支援学校教員が解説いたします💰

【参考文献】

いつからあげる?

お小遣いをいつからあげるか、これはご家庭により色々だと思いますが、統計によると

小学校低学年から

が最も多いようです。

しかし、本書では

5〜6歳から

と紹介されています。

私個人としては、年齢で決めるというよりは、

お子さんの理解の状況に応じて時期を決める

と良いと考えています。

お小遣いをあげる目安

💰 因果関係(原因と結果)について理解できる

『〇〇したから、褒められた』

『〇〇したから、喜んでくれた』

『昨日お金を使ってしまったから、今日は買えない』 など

自分の行動(原因)と、周りの反応(結果)が結びついていることが、お金に関する力を高めるには必要です

💰 数がある程度わかる

お金を管理する力を高めるためには、ある程度の数の概念形成が必須です✐

私が基準に考えたのは

・100まで数えられる

・100までの数の大小がわかる

例えば、

「37と73か正しく読めて、どちらが大きいかわかる」

この程度の理解はお小遣いを管理するには必要だと考えています💰

💰 硬貨が見分けられる

実際の硬貨🪙

1円玉

10円玉

100円玉

可能なら

50円玉

500円玉

を見てどれが何円なのか、どちらが大きいのか、理解できることが必要です。

お小遣いを導入する前に、実物を使って確認すると良いと思いますよ。

もしも、お金が見分けられていなかったら、子どもにお金に興味をもたせるチャンスです✨ぜひ、習慣的にお金を見分ける練習をしていきましょう💪

『お小遣いをもらうため』

となれば、学習の必然性も高まり意欲もUPするの間違いなしです🔥

どのようにあげる?

お小遣いのあげ方は、大きく3つあります💰それぞれのメリット・デメリットについて考えていきましょう💪

💰 定額制

1週間 〇〇円

ひと月 〇〇円

などのように、定額で与えていく方法です。

こちらの文献では、ひと月よりも、週ごとに与えていく方法を勧めています✨

理由は、管理が簡単だからです。

お小遣いを始めて管理する子にとって、一ヶ月はあまりに長い管理期間です。一週間なら管理もしやすく、仮に使い方に失敗しても、少ないダメージですみます!週ごとがしっかり管理できるようになってきたら、ひと月に移行するほうが、お金の管理能力を高めるのには適していると思います✨

・一定期間、持っているお金で過ごす必要があるため、管理能力が身に付く

・買うときに本当に必要か考える習慣がつく

・使えばいくら残るか考える力がつく

・特に何もしなくてもお金がもらえるため、お金のありがたみがわかりにくい

・子どもが他の家と比べてくる

💰 報酬制

お手伝いの度合いに応じて、お小遣いを報酬として与えていく方法です。

・何かしら働くことにより、お金を得るので、お金のありがたみがわかる。

・「仕事をしてお金を受け取る」という労働の基本的な概念の形成につながる

・「お金のためにお手伝いする」という思考に陥りやすくなる

※ お金を渡すとしても、感謝を伝えつつ、子どもの「役に立てて嬉しい」という感情を育てる意識が大切です🍀

💰 都度制

何か買いたいものがあったり、お出かけに必要だったりする場合に、その都度、内容に応じてお小遣いを与える方法

・お金が何のために、どのくらい必要か説明する必要があるので、交渉力の向上につながる

・お金のありがたみがわかりにくい

・お金を自分で管理する能力の向上が見込めない

いくらあげる?

一番悩むポイントではないでしょうか。

「よその家はこれくらいだから」

と他の家庭に無理に合わせないようにしましょう。

ご家庭によって、経済状況はまちまちですし、他所の基準に合わせていたらキリがありません…

お小遣いの額の基準は、

実際、子どもにどの程度お金を使っているのか

を整理し、合意の上で決めましょう💰

子どもにどの程度お金を使っているのか

月単位だけでなく、

年単位でも整理することをお勧めします。

月単位では、大きな買い物がカウントされないこともあると思います。

時々、大きめの出費があり、年平均としてどの程度出費しているのか把握することが大切です。

以下のように使い道を分類することが大切です💰

① 必要なもの(文房具・教材・部費・食費など)

② 欲しいもの(漫画・ゲーム・おやつなど)

③ 大きな出費(のために必要な貯金・プレゼント代など)

一般的に、お小遣いは『② 欲しいもの』に対してあげているご家庭が多いかと思いますが、本書では、お子さんの発達段階に応じて①〜③を自分で購入する経験を、成人までに積むことが大切だと力説されています💪

では、時期別に、どの程度の出費があるのか具体例を考えてみましょう

👦未就学児

① 必要なもの(文房具・教材・部費・食費など)

ほぼなし

② 欲しいもの

おやつ代 おもちゃ代(100均等)

月400円程度

③ 大きな出費(のために必要な貯金・プレゼント代など)

年間 5000円程度(週100円貯金)

上記の例の場合で、お小遣いの範囲を①〜③にすると

週に200円

ということになります

👧小学生

① 必要なもの(文房具・教材・部費・食費など)

文房具・ノート・(習い事・衣服)

月 200円程度(習い事・衣服を含めると5000〜6000円程度)

② 欲しいもの

おやつ代 おもちゃ代(100均等)ゲームセンター

月600円程度

③ 大きな出費(のために必要な貯金・プレゼント代など)

年間 5000円程度(週100円貯金)

上記の例で、習い事や衣服は小遣いに含めない場合

週に250円

ということになります

学年が上がると必要経費も上がってくると思うので、

年に一度は契約の見直し・更新をしましょう✐

🧑🎓中学生

① 必要なもの(文房具・教材・部費・食費など)

文房具・ノート・衣服・部費・(習い事)

月2000〜3000円程度

② 欲しいもの

おやつ代 交際費 ゲームセンター

月1000円程度

③ 大きな出費(のために必要な貯金・プレゼント代など)

年間 10000円程度(週200円貯金)

週給制 → 1000円程度

月給制 → 4000円程度

中学生までに、お金の力をある程度高められているなら、週給制から月給制に切り替えると良いと思います✨

月初めに使いすぎて失敗することもあるでしょうが、それも良い経験です。

大人にになって多額の損失をしないための練習だと割り切ることも必要だと思います🍀

👩🎓高校生

① 必要なもの

文房具・教材費・衣服・部費・食費・交通費など

月7000〜8000円程度

② 欲しいもの

おやつ代 交際費

月1000円程度

③ 大きな出費(のために必要な貯金・プレゼント代など)

年間 12000円程度(月1000円貯金)

月給制 → 10000円程度

高校生は、教科書代や部費、部活動で使うものなど、必要経費が増えてきます。

また、行動範囲も広がり、交通費等も必要になると思います。

これまでに、お金の力を高めてきているのなら、思い切って大きな予算を自分で管理させるのも一つではないかと考えています💰

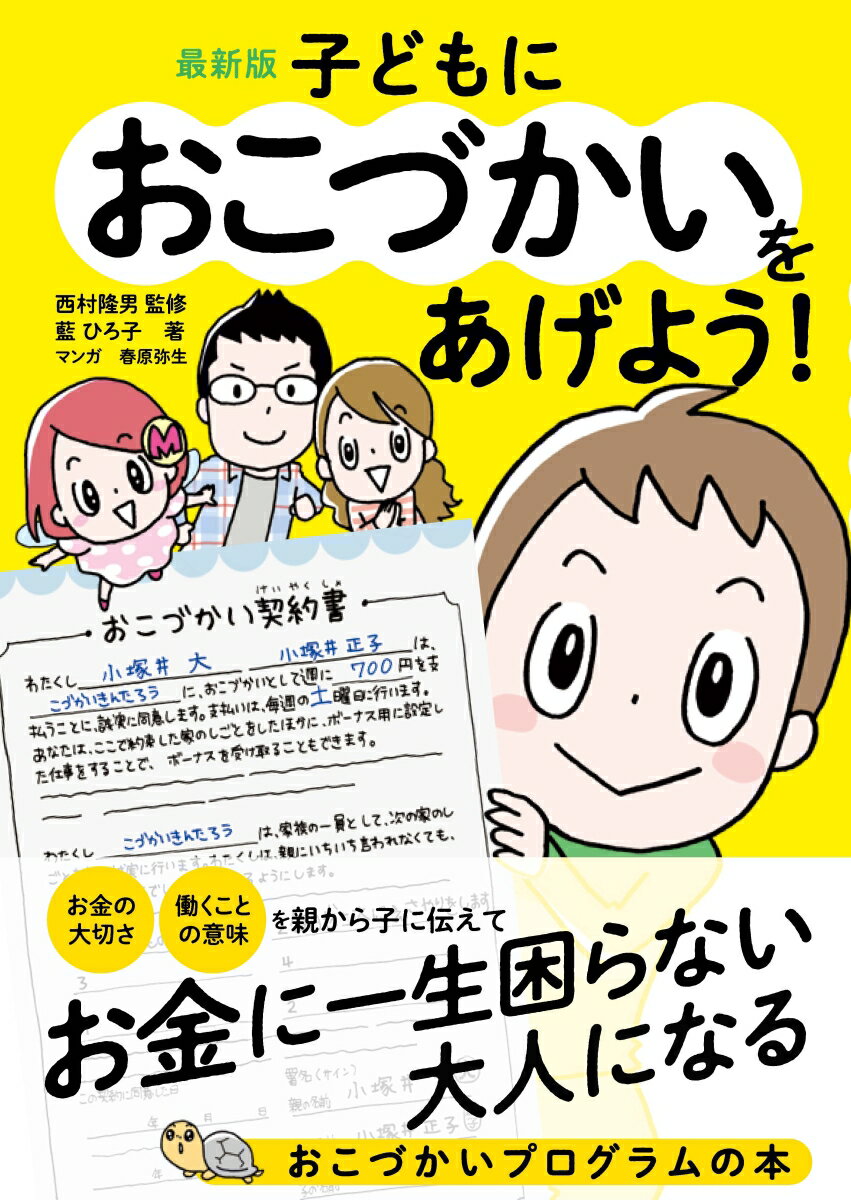

まとめ

お小遣いを導入する際、

定額制(仕事の給料)と報酬制(仕事内容ごとのボーナス)

をお勧めします✨

※ボーナスは、多くても給料の半分程度

お小遣いを導入する際は、

💰お互い合意の上で進めていく

💰子は自分の仕事に責任をもって取り組む

ことが重要です✏︎

この契約が曖昧なものになってしまわないよう

『契約書』✏︎

を交わし、子どもを一人前の人間として関わっていくことがお金に関する力を学ぶ上で大切です。

契約は生活環境が変わった時や、無理が生じてきた場合、

お互いの同意の上で、仕事内容や金額の調整をしていくと良いと思います。

最後までお読みいただき、ありがとうございました✨

いつも、記事を読んでくださり本当にありがとうございます🍀

この記事を読まれた方が、

少しでも『子どもへのお小遣い』について考えるきっかけになり、少しでも参考になれば嬉しいです🌈

今後もできる限り有益な記事を書いていきますので、よろしくお願いします✨

【参考文献】

コメント